Ekspertai.eu skelbia Lietuvos laisvosios rinkos instituto (LLRI) laišką, kuriame išdėstytos opiausios, LLRI manymu, problemos mokesčių srityje ir siūloma jų sprendimą įtraukti į DRĄSOS KELIO rinkiminę programą. Kviečiame diskutuoti ir siųsti savo mintis redakcijai. Ekspertai.eu.

Dauguma į LR Seimą kandidatuojančių partijų svarbiausiais savo tikslais įvardina gyventojų gerovę, ekonomikos augimą, darbo vietų kūrimą ir investicijų skatinimą. Šie tikslai yra svarbūs ir naudingi visiems Lietuvos gyventojams, o jų įgyvendinimas nemenka dalimi slypi poreikyje pašalinti konkrečius mokesčių sistemos skaudulius, užkertančius kelią gerovei, ekonomikos augimui, darbo vietų kūrimui ir investicijų pritraukimui.

Siūlome Jums savo ekspertinę pagalbą įvardindami didžiausius mokestinius trukdžius Jūsų užsibrėžtiems tikslams pasiekti, o esant pageidavimui būsime pasirengę šiais klausimais pakonsultuoti Jūsų partijos narius ir tęsti abipusiai naudingas diskusijas.

Pasiūlymai mokesčių srityje

Suvienodinti darbo pajamų apmokestinimo bazes

Esama pajamų iš darbo santykių tvarka sąlygoja itin sudėtingą mokesčių apskaitą, sukelia didelę administracinę naštą mokesčių mokėtojams, todėl siūlome suvienodinti pajamų iš darbo santykių apmokestinimo bazes, deklaravimo ir įmokų mokėjimo tvarką. Galimos skirtingos siūlymo įgyvendinimo alternatyvos, tačiau būtina užtikrinti, kad nedidėtų mokesčių našta. Tai siūlome daryti kartu su Vyriausybės svarstomu valstybinio socialinio draudimo įmokų administravimo perdavimu Valstybinei mokesčių inspekcijai (VMI).

Plėsti galimybes vykdyti veiklą pagal verslo liudijimus

Verslo liudijimai yra pati paprasčiausia veiklos vykdymo ir mokesčių mokėjimo forma, todėl ji yra itin patraukli sau patiems darbo vietą susikurti norintiems ir verslą pradedantiems gyventojams. Siūlome suteikti teisę verstis bet kuria Lietuvos Respublikos įstatymų leidžiama veikla, o vieną verslo liudijimą suteikti vienam žmogui, nereikalaujant įsigyti kelių verslo liudijimus, jei žmogus užsiima skirtingomis veiklomis.

Taikyti teisingumo ir neprivalomumo principus sveikatos draudime

Sveikatos draudime šiuo metu egzistuoja daugkartinis asmenų pajamų apmokestinimas, pavyzdžiui, nors darbo sutartis turintys asmenys jau sumoka privalomojo sveikatos draudimo (PSD) įmokas nuo pajamų iš darbo santykių, šias įmokas tenka mokėti antrą kartą nuo autorinių pajamų, individualios veiklos pagal verslo liudijimą ar kitų pajamų.

Teisingumo principas reikštų sveikatos draudimo sistemos priartinimą kuo arčiau draudimo principų: nedaugkartinis asmenų apmokestinimas, „grindys“ ir „lubos“ PSD įmokoms, PSD negaliojimas atgaline data.

Siekiant, kad žmonių dalyvavimas sveikatos draudime būtų protingas ir atsakingas, reikalinga pasirinkimo laisvė jame dalyvauti ar nedalyvauti. Dalyvavimas galėtų būti privalomas visiems darbo santykius turintiems asmenims. Darbo santykių neturintys asmenys turėtų įvertinti savo riziką, ar jiems reikalingas valstybės teikiamas sveikatos draudimas, ir savanoriškai priimti sprendimą mokėti PSD įmokas ir dalyvauti sveikatos draudimo sistemoje arba nedalyvauti. Tai reikštų, kad būtų atšaukta itin nepopuliari tvarka, kuomet visi gyventojai privalo mokėti minimalias PSD įmokas.

Neapmokestinti reinvestuojamo pelno

Investicijos yra ekonomikos augimo šerdis, pagrindas kilti darbo našumui ir kelti darbo užmokestį. Tam, kad šalyje augtų vartojimas, lėšos visų pirma turi būt uždirbtos – taigi, investicijos yra būtinos. Investicijų patrauklumą sumažina tai, kad reinvestuojamas pelnas yra apmokestintas 15 proc. dydžio pelno mokesčiu. Turint omenyje, kad įmonės neturi laisvų apyvartinių lėšų investicijoms, pasiskolinti bankuose vis dar sudėtinga, o esant nerimui dėl ekonomikos ateities, vargu ar sąlygos pasiskolinti artimiausiu metu gerės, siūlomas sprendimas atpigintų investicijas 15 proc. ir sudarytų sąlygas įmonių plėtrai Lietuvoje. Dėl šių priežasčių siūlome grįžti prie anksčiau Lietuvoje galiojusios tvarkos ir neapmokestinti reinvestuojamo pelno.

Panaikinti diskriminacinį dividendų apmokestinimą

Reguliarus gyventojų pajamų mokesčio (GPM) tarifas yra 15 proc., pajamoms iš individualios veiklos (išskyrus laisvąsias profesijas) taikomas mažesnis – 5 proc. tarifas ir tik pajamoms iš paskirstytojo pelno (dividendams) taikomas aukštesnis 20 proc. tarifas. Tokia mokestinė diskriminacija atsirado tuomet, kai mažinant padidintą pelno mokestį nuo 20 iki 15 proc. liko galioti 20 proc. GPM tarifas dividendams. Toks apmokestinimas yra nepagrįstas ir mažinantis verslo vykdymo Lietuvoje patrauklumą, todėl siūlome dividendams taikyti įprastą 15 proc. tarifą.

Grąžinti pridėtinės vertės mokesčio atskaitą už automobilius

Pirkimo arba importo pridėtinės vertės mokesčio (PVM) už automobilius uždraudimas buvo grindžiamas tuo, kad juridiniams asmenims priklausantys automobiliai gali būti naudojami ne tik PVM apmokestinamam prekių tiekimui ir (arba) paslaugų teikimui, bet ir asmeniniams tikslams. Nuo 2009 m. apmokestinus natūra gaunamas pajamas, kai gyventojas naudojasi juridiniam asmeniui priklausančiu automobiliu, PVM atskaitos už automobilius nebuvimas tapo nepagrįstas ir nelogiškas mokestiniu požiūriu. Kadangi naudojimasis automobiliais asmeniniais tikslais yra apmokestintas, o juridiniai asmenys naudoja automobilius PVM apmokestinamam prekių tiekimui ir (arba) paslaugų teikimui, siūlome grąžinti PVM atskaitą už automobilius.

Taikant „lubas“ „Sodros“ išmokoms, taikyti „lubas“ ir „Sodros“ įmokoms

Šiuo metu „lubos“ yra taikomos apskaičiuojant ir mokant „Sodros“ išmokas, pavyzdžiui, pensijas, tačiau mokant „Sodros“ įmokas jos nėra taikomos. Siūlome padaryti „Sodros“ sistemą teisingesne, taikant vienodo (5 vidutinių darbo užmokesčių) dydžio „lubas“ ir „Sodros“ įmokoms, ir išmokoms. Tai ne tik padarytų „Sodros“ sistemą teisingesne, bet ir skatintų aukštą pridėtinę vertę sukuriančių darbo vietų kūrimą Lietuvoje, pritrauktų brangiai apmokamus specialistus, sumažintų paskatas vengti mokesčių.

Atsisakyti nekilnojamojo turto mokesčio

Nekilnojamojo turto mokestis moderniose šalyse yra paveldėtas iš Antikos laikų, kuomet nebuvo įmanoma apmokestinti gyventojų pajamų. Moderniose šalyse yra visos galimybės apmokestinti ne tik gyventojų pajamų pajamas, bet ir vartojimą bei pelną, kas yra daroma ir Lietuvoje.

Nekilnojamojo turto mokestis iškreipia rinką, neskatina verslininkų imtis tos veiklos, kurioje nekilnojamas turtas yra būtinas, pavyzdžiui, statyti gamyklas. Pats nekilnojamasis turtas neneša pajamų nei įmonėms, nei gyventojams, todėl neatspindi jų pajėgumo mokėti šį mokestį.

Be to, pastatų vertinimas yra brangus ir sudėtingas, dažnai neatitinkantis tikrosios rinkos vertės, todėl realiai sumokamas mokesčio tarifas tampa fragmentiškas. Šis mokestis yra neefektyvus, kadangi jo administravimas yra brangus, o pajamos – menkos (2012 m. jos sudarys vos 0,9 proc. visų mokestinių pajamų). Dėl šių priežasčių siūlome atsisakyti šio mokesčio.

Mažinti Lietuvos mokesčių sistemos painumą, atsisakant neefektyviausių mokesčių

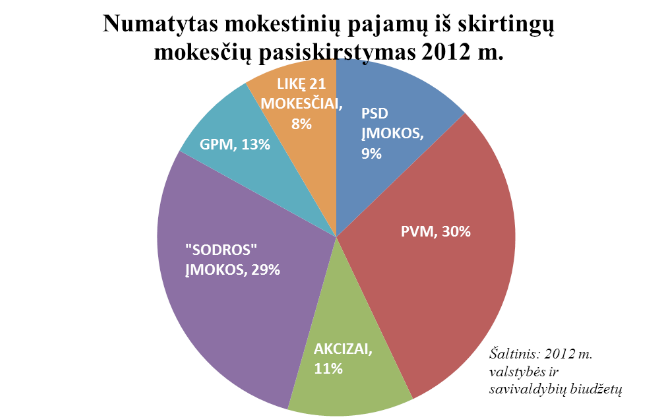

Valstybė, taikydama mokesčius, turi siekti tik vieno tikslo - surinkti pajamas, kurios reikalingos funkcijoms finansuoti. Šiuo metu Lietuvoje yra taikomi 24 skirtingi mokesčiai, iš kurių 5 yra reikšmingi valstybės funkcijų finansavimui ir suneša 92 proc. visų mokestinių pajamų, o likę 19 mokesčių yra mažiau reikšmingi ir kartu sudėjus suneša vos 8 proc. visų mokestinių pajamų. 5 reikšmingi mokesčiai yra PVM, „Sodros“ įmokos, GPM, akcizai ir PSD įmokos:

Kai kurių mokesčių pajamos nesiekia net 5 milijonų litų, pavyzdžiui, paveldimo turto mokesčio pajamos (3,4 milijonai litų) ir cukraus mokesčių pajamos (3,7 milijonai litų).

Biudžetui nereikšmingų mokesčių administravimas yra brangus ir mokesčių administratoriui, ir mokesčių mokėtojams. Neefektyvių mokesčių atsisakymas atlaisvintų ribotus išteklius produktyviai veiklai ir pajamų uždirbimui, o tai savo ruožtu didintų biudžeto pajamas.

Verslininkai ir potencialūs nauji investuotojai dažnai kritikuoja Lietuvos mokesčių sistemą dėl jos painumo ir sudėtingumo, tad mokesčių skaičiaus mažinimas padidintų investavimo Lietuvoje patrauklumą. Šiuo keliu žengusi Gruzija iš 22 mokesčių paliko tik 5, tokiu būdu įtvirtindama Gruzijos kaip patrauklios verslui šalies įvaizdį. Dėl šių priežasčių siūlome atsisakyti neefektyvių mokesčių ir palikti tik biudžetui reikšmingiausius mokesčius.

Association „Global Gaze Network“

Association „Global Gaze Network“

IBAN: CH9409000000161276571

BIC: POFICHBEXXX

(banko pavedimo mokestis toks pat, kaip darant pavedimą ir Lietuvoje)

Adresas: Brandschenkenstrasse 53

Miestas: Zürich

Pašto kodas: 8002