2026 metai žada ne naują pradžią, o labiau painų labirintą tiems, kurie bando išlaikyti smulkųjį verslą. Mokesčių architektūra sluoksniuojasi: ribos, progresiniai tarifai, PVM prievolės, dividendų logika, socialinės garantijos. Kiekviena veiklos forma išlaiko tik dalį ankstesnio patrauklumo.

Verslo liudijimas iš pirmo žvilgsnio atrodo saugus – 50 tūkst. eurų riba, fiksuotas mokestis. Bet ramybę griauna 45 tūkst. eurų PVM slenkstis, kuris vieniems tampa nepastebimu barjeru, kitiems – spąstais.

Individuali veikla pagal pažymą ilgai laikyta universalia, bet progresiniai tarifai riboja jos augimą. Iki 20 tūkst. pelno – 5 proc. GPM, nuo 35 tūkst. – 15 proc., viršijus 42,5 tūkst. – progresija iki 32 proc. Atrodo logiška, bet praktikoje tenka nuolat sekti ribas, kurios paprastą schemą paverčia brangia.

Mažoji bendrija, buvusi patraukliausia, praranda didžiausią pranašumą – civilinių paslaugų sutarčių lankstumą. Įvedama 12 VDU riba, po kurios pajamos jau apmokestinamos progresiškai. Vis dėlto MB išlaiko dividendų pranašumą – nesvarbu, ar išmokama dešimtys tūkstančių, ar milijonas, GPM tarifas lieka 15 proc.

Nebėra vienos „teisingos“ formos. Kiekviena turi savo ribą: verslo liudijimas – PVM, individuali veikla – progresijos tašką, MB – išmokų apribojimus.

Smulkusis verslas turi ne tiek pasirinkti formą, kiek modeliuoti scenarijus: kada verta, kaip išmokėti, kiek socialinių garantijų sukaupiama.

Platesniame kontekste ryškėja ir nauja kryptis – gynybos pramonė. Ji sparčiai auga, įtraukia tiek stambius, tiek smulkius tiekėjus: nuo technologijų iki logistikos. Jei ši sritis taps sistemine valstybės investicijų kryptimi, ji gali virsti visos ekonomikos varikliu, o BVP augimas užtikrins stabilumą. Smulkieji verslai čia gali rasti nišas ir paklausą nišinėse srityse.

Todėl 2026-ieji – nei atsigavimo, nei pražūties metai. Jie labiau primena uždangą, už kurios kiekvienam teks atrasti savo trajektoriją tarp mokesčių ribų ir naujų galimybių.

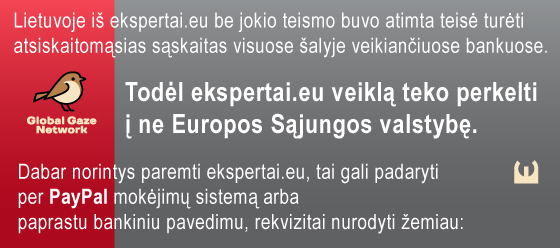

Association „Global Gaze Network“

Association „Global Gaze Network“

IBAN: CH9409000000161276571

BIC: POFICHBEXXX

(banko pavedimo mokestis toks pat, kaip darant pavedimą ir Lietuvoje)

Adresas: Brandschenkenstrasse 53

Miestas: Zürich

Pašto kodas: 8002