Tėvystės pašalpa, mokama mėnesį po vaiko gimimo, turi būti apmokestinama pajamų mokesčiu, nutarė Konstitucinis Teismas (KT).

KT pripažino, kad Konstitucijai prieštaravo Gyventojų pajamų mokesčio (GPM) įstatymo nuostata, pagal kurią tėvystės pašalpa nebuvo priskirta apmokestinamosioms pajamoms, kitaip negu motinystės pašalpa.

KT pranešė, kad objektyviai nėra pateisinamas toks skirtingas minėtas pašalpas gaunančių asmenų traktavimas, kai vienos pašalpos apmokestinamos GPM, o kitos – neapmokestinamos.

KT pažymėjo, kad įstatymų leidėjas, turintis išimtinius įgaliojimus nustatyti mokesčius, gali, atsižvelgdamas, be kita ko, į valstybės materialines ir finansines galimybes, spręsti ir tai, ar apmokestinti įvairias išmokas, įskaitant finansinę paramą dirbantiems tėvams, teikiamą atostogų, skirtų vaikams auginti ir auklėti namuose, metu.

Tačiau, KT nuomone, ginčytu teisiniu reguliavimu buvo pažeisti konstituciniai asmenų lygiateisiškumo, teisinės valstybės principai.

Į KT kreipėsi Vilniaus apygardos administracinis teismas, kuris nagrinėjo administracinę bylą pagal skundą dėl įpareigojimo Valstybinei mokesčių inspekcijai perskaičiuoti pateiktą asmens 2007 metų metinę pajamų mokesčio deklaraciją, priskiriant tėvystės pašalpą prie neapmokestinamųjų pajamų, ir grąžinti jam į valstybės biudžetą sumokėtą permoką.

“Žinių radijo” | ekspertai.eu inf.

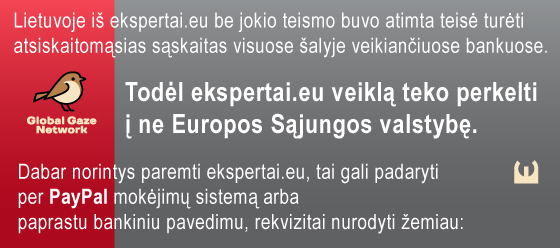

Association „Global Gaze Network“

Association „Global Gaze Network“

IBAN: CH9409000000161276571

BIC: POFICHBEXXX

(banko pavedimo mokestis toks pat, kaip darant pavedimą ir Lietuvoje)

Adresas: Brandschenkenstrasse 53

Miestas: Zürich

Pašto kodas: 8002