Čia aptarti kai kurie su grynųjų pinigų išėmimu susiję aspektai ir pateikta informacija apie grynųjų pinigų išėmimo sąlygas Austrijoje, Belgijoje, Danijoje, Graikijoje, Suomijoje ir Estijoje. Darbe taip pat pateikta informacija apie kai kuriose Europos Sąjungos (ES) valstybėse (Belgijoje, Bulgarijoje, Čekijoje, Danijoje, Estijoje, Graikijoje, Ispanijoje, Italijoje, Portugalijoje, Prancūzijoje, Slovakijoje ir Vengrijoje) nustatytus (taikomus) atsiskaitymo grynaisiais pinigais ribojimus.

Grynųjų pinigų išėmimo ir atsiskaitymo grynaisiais pinigais ribojimo aspektai

Aptariant grynųjų pinigų išėmimą, t. y. paėmimą iš savo sąskaitos banke (bendru atveju – finansų institucijoje) paminėtini keli su tuo susiję aspektai. Grynuosius pinigus paimti iš savo sąskaitos banke galima banko skyriuje, taip pat per bankomatą (to paties arba kito banko), turint su sąskaita susietą mokėjimo kortelę (debetinę arba kreditinę). Įprasta, kad bankai su klientais, sąskaitų turėtojais, yra susitarę dėl grynųjų pinigų išėmimo (taip pat dėl atsiskaitymų) per dieną, per mėnesį iš savo sąskaitos ribojančių sumų. Didelių grynųjų pinigų sumų paėmimas iš banko sąskaitų (ar, pvz., kelių asmenų sąskaitų) bankui gali sukelti tam tikrų keblumų, todėl įprasta, kad banko klientas turėtų iš anksto informuoti banką apie savo poreikį paimti didelę grynųjų pinigų sumą iš savo sąskaitos. Manytina, kad didesnės pinigų sumos paėmimas iš banko dėl banko veiklos specifikos (pvz., bankui atitinkamą sumą reikia pasiskolinti iš kito banko arba reikiamą sumą reikia atgabenti į banko skyrių, pasinaudojant inkasatorių paslaugomis ir pan.) gali būti susijęs su didesnėmis ar mažesnėmis banko sąnaudomis, kurių dydis nėra vienodas visuose bankuose. Todėl, natūralu, kad ir kaina už tokį grynųjų pinigų paėmimą skirtinguose bankuose gali skirtis.

Grynųjų pinigų paėmimas banko skyriuje, aptarnaujant kasininkui, yra santykinai brangi paslauga, palyginti su grynųjų pinigų išėmimu iš bankomato. Bendrai komerciniai bankai skatina klientus naudotis pigesnėmis (nereikalaujančiomis iš bankų samdyti darbo jėgos) bankų paslaugomis, pavyzdžiui, internetine bankininkyste, taip pat bankomatais. Suprantama, kad naudojimasis bankomatais yra susijęs su banko mokėjimo kortelių paplitimu. Dėl to, manytina, kad grynųjų pinigų išėmimas iš bankomato yra daug populiaresnis nei grynųjų pinigų paėmimas banko skyriaus kasoje, išskyrus atvejus, kai reikalinga ypač didelė suma. Tiesa, ekspertiniame straipsnyje[1] pateikta statistika apie grynuosius pinigus (žr. 1 lentelę) rodo, kad grynųjų pinigų nėra atsisakoma, nors virtualūs atsiskaitymai laikomi modernia, šiuolaikiška priemone ir jie vis labiau siūlomi ir diegiami, turint omenyje skaitmeninės ekonomikos plėtrą.

Ekspertai atkreipia dėmesį ir į kitokius su grynųjų pinigų turėjimu susijusius aspektus, pavyzdžiui, tokius kaip vartotojų elgsena ir su grynųjų pinigų turėjimu susiję emociniai aspektai. Aukščiau minėtame straipsnyje teigiama, kad šiais laikais, kai pinigai yra dematerializuojami (tampa virtualūs, matomi tik įrašai apie gautus ir išleistus pinigus), asmenys yra linkę turėti bent dalį savo santaupų materialiu pavidalu kaip fizinį turtą (grynieji pinigai, akcijos, auksas ir pan.). Tai susiję su savo gerovės suvokimu ir pasitikėjimu (tokio pavyzdžio iliustracija – komiksų herojus dėdė Skrudžas Makdakas). Grynųjų pinigų turėjimas žmonėms siejasi su stabilumu, patikimumu, jis itin svarbus ekonominių neramumų laikais.

Be emocinių aspektų grynieji pinigai laikomi natūraliu ekonomikos lankstumo ir augimo veiksniu, todėl, kad dažnai yra daug greičiau ir paprasčiau atsiskaityti grynaisiais pinigais nei bankų perlaidomis, čekiais ar pan. Dėl grynųjų pinigų poveikio ekonomikos augimui ekspertai, be kita ko, atkreipia dėmesį į tai, kad bene didžiausią dalį bendrojo vidaus produkto (BVP) sudaro namų ūkių vartojimo dedamoji (C); kitos BVP dedamosios – investicijos (I), valdžios sektoriaus vartojimas (G) ir grynasis eksportas, t. y. eksportas (X) minus importas (I)): BVP = C + I + G + (X-I).

Vartojimo dedamąją labai veikia vartotojų elgesys, kurį savo ruožtu gali lemti ne tik racionalūs sprendimai, bet ir psichologiniai veiksniai, pavyzdžiui, žmogus neleis pinigų, jeigu jis nesijaus ekonomiškai saugus, o su tokiu saugumu yra susijusios ne tik jo gaunamos grynosios pajamos (racionalusis aspektas), bet ir turimi grynieji mokėjimo instrumentai (emocinis aspektas).

Dar vienas svarbus klausimas akademinėje ir politinėje diskusijoje – grynųjų pinigų transakcijų siejimas su tariamu vengimu atskleisti kapitalo judėjimą. Aukščiau minėtame straipsnyje teigiama, kad nėra jokio specialaus ekonominio poreikio riboti mokėjimus grynaisiais pinigais. Nors valstybės institucijoms sudėtingiau kontroliuoti operacijas grynaisiais nei bankinius sandorius, tačiau tai neturėtų lemti to, kad atsiskaitymas grynaisiais pinigais savaime prilyginamas neteisėtos veiklos skatinimui ar neteisėtai veiklai. Vis dėlto, kai kuriose ES valstybėse atsirado tendencija riboti grynųjų naudojimą, tokį sprendimą grindžiant klaidinga prielaida, kad tai padės pažaboti kapitalo nutekėjimą ir mokesčių slėpimą.

Tiesa, reikėtų atskirti atvejus (pvz., Švedija), kai atsiskaitymų grynaisiais pinigais atsisakoma bendru sutarimu, o ne nustatant teisės aktuose, ir, iš esmės, atsisakymas siejasi su tuo, kad leidžiama atsisakyti priimti grynuosius pinigus, nes grynųjų pinigų turėjimas (t. y. tvarkymasis su grynaisiais pinigais, pvz. inkasavimas) didina verslo sąnaudas.

Mokėjimų grynaisiais apribojimai ES valstybėse

Airija

Viršutinė riba nenustatyta.

Austrija

Viršutinė riba nenustatyta.

Belgija

Nuo 2014 m. sausio mėn. – 3 000 EUR, tai taikoma įsigyjant prekes ir paslaugas. Nuo 2014 m. sausio mėn. draudžiami mokėjimai grynaisiais už nekilnojamąjį turtą. Gali būti baudžiama nuo 250 EUR iki 250 000 EUR bauda.

Siūloma padidinti ribą iki 7 500 EUR.

Bulgarija

14 999 BGN (apie 7 670 EUR). Jei viršijama ši riba, mokėjimą privaloma atlikti per banką.

Čekija

350 000 CZK (apie 13 000 EUR) per dieną. Monetoms nustatytas apribojimas – 50 monetų per 1 mokėjimą.

Danija

Nėra apribojimų mokėti grynaisiais, perkant prekes. Tačiau įsigyjant paslaugas, klientas kartu su pardavėju (profesionalu) yra atsakingi, jei pardavėjas nesumoka mokesčių nuo įsigytų paslaugų kainos. Tai taikoma atvejams, kai įsigyjama paslaugų mokant grynaisiais virš 10 000 DKK (apie 1 340 EUR). Jei klientas nemoka elektroniniu būdu ir apie įsigyjamų paslaugų kainą praneša mokesčių inspekcijai, jis atleidžiamas nuo bendros atsakomybės.

Siūloma, kad nuo 2016 m. profesionalas (pardavėjas) galėtų atsisakyti priimti mokėjimus grynaisiais.

Estija

Priimama iki 50 monetų per 1 mokėjimą.

Graikija

Grynaisiais leidžiama mokėti iki 1 500 EUR. Virš šios ribos privaloma mokėti pavedimu, kortele arba čekiu.

Ispanija

Nuo 2012 m. – 2 500 EUR nuolatiniams gyventojams ir 15 000 EUR nenuolatiniams gyventojams. Šias ribas viršijantys mokėjimai turi būti atliekami pavedimu. Taikoma prekybai tarp vartotojų ir profesionalų. Sankcija – 25 % mokėjimo sumos bauda.

Italija

Nuo 2012 m. leidžiami mokėjimai grynaisiais iki 999,99 EUR. Baudos siekia nuo 3 000 EUR iki 40 % sumokėtos sumos. Nuo 2014 m. draudžiama grynaisiais mokėti nuompinigius.

Jungtinė Karalystė

Mokėjimai grynaisiais neribojami. Tačiau pardavėjas privalo registruotis mokesčių inspekcijoje kaip „didelės vertės prekeivis“ (angl. High Value Dealer), jei jis priima mokėjimus grynaisiais virš 15 000 EUR. Anglijoje ir Velse priimami 5, 10, 20 ir 50 GBP nominalų banknotai mokant bet kokią sumą. Tačiau jie nepriimami Škotijoje ir Šiaurės Airijoje. 5, 2 ir 1 GBP nominalų monetos priimamos neribojamai. 50, 25 ir 20 pensų monetos priimamos iki 10 GBP sumos. 10 ir 5 pensų monetos priimamos iki 5 GBP sumos. 2 ir 1 pensų monetos priimamos iki 20 pensų sumos.

Kipras

Viršutinė riba nenustatyta.

Latvija

Mokesčių mokėtojai, išskyrus fizinius asmenis, kurie nėra individualūs prekeiviai, privalo pranešti apie visus grynųjų pinigų sandorius, kurių suma viršija 1 500 EUR. Mokesčių mokėtojai, išskyrus fizinius asmenis, kurie nėra individualūs prekeiviai, neturi teisės dalyvauti grynųjų pinigų sandoriuose, kurių vertė viršija 7 200 EUR.[2]

Lenkija

Viršutinė riba mokėjimams grynaisiais – 62 242,50 PLN (apie 15 000 EUR).

Liuksemburgas

Viršutinė riba nenustatyta.

Malta

Viršutinė riba nenustatyta.

Nyderlandai

Neribojama. Tačiau kai kurios institucijos ir profesionalai (bankai, laisvųjų profesijų asmenys, draudimo bendrovės, lošimo namai) įpareigoti pranešti apie bet kokius neįprastus prekybos veiksmus (susijusio asmens tapatybę ir kitus asmeninius duomenis), viršijančius 2 000 EUR sumą.

Portugalija

Grynųjų pinigų mokėjimai už prekes ir paslaugas tarp vartotojų ir pardavėjų yra ribojami. Jei sąskaitos ar panašaus dokumento suma yra didesnė kaip 100 EUR , tai mokama tik į pardavėjo banko sąskaitą tokia priemone (pavedimu, čekiu), kad būtų galima nustatyti gavėją.

Prancūzija

3 000 EUR – rezidentams ir nerezidentams (prekeiviams), 15 000 EUR – nerezidentams (vartotojams). Sankcija – iki 5 % mokėjimo sumos, jei viršijama nustatyta riba. Mokėjimai grynaisiais viešosioms įstaigoms (mokesčiai, rinkliavos, baudos, sveikatos priežiūros paslaugų apmokėjimas, nuompinigiai) nuo 2014 m. sausio mėn. apriboti iki 300 EUR. Mokėjimai grynaisiais tarp fizinių asmenų (pvz., automobilio pardavimas) neribojami, tačiau jei suma viršija 1 500 EUR, privaloma sąskaita faktūra. Pardavėjas neprivalo priimti daugiau nei 50 monetų per 1 mokėjimą, taip pat didelio nominalo banknoto, jei jo vertė smarkiai viršija prekės kainą. Ribas ketinama mažinti iki 1 000 EUR nuolatiniams gyventojams ir iki 10 000 EUR nenuolatiniams gyventojams.

Rumunija

Viršutinė riba mokėjimams grynaisiais – 10 000 RON (apie 2 260 EUR) per dieną.

Slovakija

Nuo 2013 m. sausio mėn. tam tikriems mokėjimams – iki 5 000 EUR (prekybos sandoriams verslas – verslui (B2B), vartotojas – verslui (C2B) ir verslas – vartotojui (B2C)). Iki 15 000 EUR – fiziniams asmenims, jei sandorai nesusiję su jų vykdoma prekyba ar veikla.

Slovėnija

Viršutinė riba nenustatyta.

Suomija

Teisės aktuose nėra nuostatų, kurios įpareigotų visada priimti mokėjimus grynaisiais. Prekybininkas neįpareigotas priimti didelio kiekio monetų (daugiau nei 50 per 1 mokėjimą) arba labai didelio nominalo banknoto. Jei prekybininkas priima mokėjimus grynaisiais, bet nustato ribojimus priimtinoms mokėjimo priemonėms, apribojimai turi būti aiškiai nurodyti prieš pardavimą.

Švedija

Teisės aktais neribojama. Tačiau priimtinos mokėjimo priemonės gali būti ribojamos. Prekybininkas neįpareigotas priimti mokėjimo grynaisiais, jei apribojimas buvo aiškiai nurodytas prieš pardavimą.

Vengrija

Neribojama vartotojams. 1,5 mln. HUF (apie 5 000 EUR) per mėnesį juridiniams asmenims, neįregistruotoms verslo asociacijoms ir privatiems PVM mokėtojams, kurie privalo turėti banko sąskaitą.

Vokietija

Viršutinė riba nenustatyta.

Šaltinis: Europos vartotojų centras[3]

Tiesa, ekspertai sutinka, kad dalis mokesčių slėpimo atvejų yra susiję su atsiskaitymais grynaisiais pinigais, tačiau, iš kitos pusės, su e-pinigų naudojimu sietini kibernetiniai nusikaltimai (angl. cybercrime) (pavyzdžiui, vokiečiai labiau pasitiki ir yra linkę naudoti debetines korteles nei kreditines).

Pastebėtina, kad ekspertai atkreipia dėmesį į tokį neigiamą aspektą kaip nelygybė (nevienodų sąlygų nustatymas) valstybėse, kurios yra nustačiusios ribojimus atsikaitymams grynaisiais pinigais, kai rezidentams taikomas vienas dydis, o ne rezidentams – kitas (pvz. Prancūzijoje, Slovakijoje, žr. 2 lentelę).

Be to, paminėtina, kad vienas iš argumentų, atremiant svarstymus apie pinigų paėmimo iš savo sąskaitos ribojimą yra tai, kad sąskaitoje esantys pinigai yra to asmens pinigai (nuosavybė). Valstybei aktualios problemos sprendžiamos įpareigojant bankus pranešti apie asmens stambesnes pinigines operacijas.

Paminėtina ir tai, kad ES lygiu buvo svarstoma riboti grynųjų pinigų išėmimą iš bankomatų Graikijoje 2012 m. (krizės metu). ES finansų vadovai svarstė tokią galimybę, jeigu Graikija būtų pareiškusi norą pasitraukti iš euro zonos. Europos pareigūnai taip pat pripažino svarstę galimybę kritiniu atveju nustatyti patikrinimus ant sienos ir kapitalo kontrolę, siekiant sustabdyti kapitalo nutekėjimą. Tačiau abejonės kilo dėl tokių priemonių atitikimo ES sutartims.[4]

Grynųjų pinigų išėmimas ir įkainiai

Dar 2005 m. Europos Komisijai parengtoje „Studijoje dėl Reglamento (EB) Nr. 2560/2001 poveikio bankų komisinių atlygių įkainiams už nacionalinius mokėjimus“[5] teigiama, kad įkainiai už pinigų išėmimą iš bankomatų studijoje aptartose valstybėse yra skirtingi. Komisinis atlygis už pinigų išėmimą iš bankomato paprastai priklauso nuo to, ar bankomatas priklauso kortelę išdavusiam bankui (vidinis sandoris, angl. on-us transaction), ar operacija atliekama banko darbo valandomis, ar naudojama debetinė kortelė ar kreditinė kortelė. Daugelyje valstybių grynųjų pinigų išėmimas iš atitinkamo banko bankomato naudojant debetinę kortelę yra nemokamas; kai naudojama kreditinė kortelė, imamas tam tikras komisinis atlygis už pinigų suteikimą avansu (angl. cash advance).

Grynųjų pinigų išėmimo iš bankų bankomatų komisiniai atlygiai

Airija

0,15–0,40 EUR

Priklauso nuo bankų nustatytų sąlygų

Austrija

0,00 EUR

Išankstinis kreditinės kortelės įkainis – apie 3 %

Belgija

0,00-0,10 EUR

Taikomas 0,1 EUR komisinis atlygis už grynųjų pinigų išėmimą kito banko bankomate

Danija

0,00–0,54 EUR

Taikomas komisinis atlygis už grynųjų pinigų išėmimą kito banko bankomate ir komisinis atlygis už pinigų išėmimą banko nedarbo valandomis

Graikija

0,00–2,49 EUR

Taikomas komisinis atlygis už grynųjų pinigų išėmimą kito banko bankomate

Ispanija

0,00–3,45 EUR

Taikomas komisinis atlygis už grynųjų pinigų išėmimą kito banko bankomate

Italija

0,00–2,20 EUR

Taikomas komisinis atlygis už grynųjų pinigų išėmimą kito banko bankomate

Jungtinė Karalystė

0,00 EUR

44 % bankomatų Jungtinėje Karalystėje taiko 0,70 EUR komisinį atlygį už grynųjų pinigų išėmimą iš kreditinės kortelės

Liuksemburgas

0,00–3,00 EUR

Taikomas komisinis atlygis už grynųjų pinigų išėmimą kito banko bankomate

Nyderlandai

0,00 EUR

Taikomas 4,00–5,00 % komisinis atlygis už grynųjų pinigų išėmimą iš kreditinės kortelės

Portugalija

0,00 EUR

Taikomas 3,33–4,00 % komisinis atlygis už grynųjų pinigų išėmimą iš kreditinės kortelės

Prancūzija

0,00–1,00 EUR

Nuo 2002 m. taikomas komisinis atlygis už grynųjų pinigų išėmimą kito banko bankomate

Suomija

0,00 EUR

Nuo 2002 m. taikomas komisinis atlygis už grynųjų pinigų išėmimą kito banko bankomate

Švedija

0,00 EUR

Priklauso nuo bankomato, iš kurio yra išimami grynieji pinigai

Vokietija

0,00–4,25 EUR

Priklauso nuo bankų nustatytų sąlygų

Pastaba: pateikiami įkainiai, kai buvo priimtas Europos Parlamento ir Tarybos Reglamentas (EB) Nr. 2560/2001 dėl tarptautinių mokėjimų eurais[6]

Šaltinis: Study of the Impact of Regulation 2560/2001 on Bank Charges for National Payments: ec.europa.eu

Austrija

Austrijoje nėra taikomų jokių apribojimų pinigų išėmimas iš debetinių kortelių. Kiekvienas bankas nustato grynųjų pinigų išėmimo limitus. Atsižvelgiant į kliento poreikius, grynųjų pinigų išėmimo limitas gali būti didinamas[7]. Pavyzdžiui, pagal Austrijos banko (angl. Bank Austria AG) taisykles banko klientai gali išsiimti iki 1 500 EUR per dieną. Kortelių turėtojai išskirtiniais atvejais gali būti apmokestinami kortelės naudojimosi mokesčiu (0,04–0,07 EUR). Bank Austria banke grynųjų pinigų išėmimas iš banko kasos yra nemokamas. Grynųjų pinigų išėmimams iš kreditinės kortelės yra taikomas 4,5–5 EUR komisinį atlygį, priklausomai nuo sudarytos sutarties[8].

Belgija

Belgijos bankai (išskyrus Fortis Banque) netaiko grynųjų pinigų išėmimo komisinio atlygio savo klientams, išsiimant to paties banko bankomatuose. Dauguma bankų taiko 0,1 EUR komisinį atlygį už pinigų išėmimą kito banko bankomate. Austrijos Fortis Banque taiko už 0,06 EUR komisinį atlygį už grynųjų pinigų išėmimą šio banko bankomatuose[9].

Danija

Danijoje grynųjų pinigų išėmimams iš savo banko nėra taikomas komisinis atlygis, nebent kitaip numatyta banko sutartyje. Paprastai imamas 0,7 EUR komisinis atlygis už grynųjų pinigų išėmimą kitame banke arba jeigu pinigai yra išimami ne banko darbo valandomis. Kiekvienas bankas gali nusistatyti nemokamus grynųjų pinigų išėmimo limitus per dieną arba per mėnesį.

Graikija

Graikijoje kiekvienas bankas nusistato grynųjų pinigų išėmimo komisinius atlygius, tačiau dauguma bankų nėra nustatę jokio grynųjų pinigų išėmimo komisinio atlygio, kai išimami grynieji pinigai iš savo banko bankomato, tačiau taiko grynųjų pinigų išėmimo įkainius išimant iš kito banko bankomato.

Grynųjų pinigų išėmimo iš kito banko bankomato operacijoms taikomas 0,84–2,94 EUR komisinis atlygis, nepriklausomai nuo išimamos pinigų sumos[10].

Suomija

Grynųjų pinigų išėmimo iš kito banko bankomato operacijoms taikomas komisinis atlygis, kuris nustatomas kiekvieno banko sutartyje. Dažnai išsiimant grynuosius pinigus iš kito banko bankomato automatiškai yra nuskaičiuojamas komisinis atlygis iš vartotojo sąskaitos banke[11]. Pavyzdžiui, Suomijos Danske banko[12] grynųjų pinigų išėmimas iš to paties banko bankomato yra nemokamas, o išimant iš kito banko bankomato yra taikomas 0,60 EUR komisinis atlygis. Grynųjų pinigų išėmimui iš sąskaitos, naudojantis savitarnos terminalu, yra taikomas 0,30 EUR komisinis atlygis. Grynųjų pinigų išėmimui kitais būdais yra taikomas 2,5 EUR + 2,5 % mokestis nuo išimamos sumos komisinis atlygis. Danske bankas grynųjų pinigų išėmimui iš sąskaitos taiko 5 EUR įkainį, išimant surūšiuotus grynuosius pinigus banko filialuose, ir 0,5 % komisinį atlygį nuo išimamos grynųjų pinigų sumos.

Estija

Grynųjų pinigų išėmimo įkainiai iš kito banko bankomato priklauso nuo banko nustatytų grynųjų pinigų išėmimo įkainių. Estijoje AS SEB bankas iki 1000 EUR netaiko grynųjų pinigų išėmimo komisinio atlygio, o viršijus 1000 EUR per mėnesį – taikomas komisinis atlygis, kurio dydis yra 0,3 % nuo išimamos pinigų sumos[13]. Estijos Krediidipank yra leidžiama nemokamai išsiimti grynuosius pinigus iš bankomato 5 kartus per mėnesį[14]. Pinigų išėmimui iš savo sąskaitos banke Estijos Krediidipank yra taikomas 0,4 % komisinis atlygis (minimali suma – 1 EUR). Estijoje Nordea banke[15] yra taikomas 0,25 % nuo išimamos sumos komisinis atlygis, išimant grynuosius pinigus tiek iš savo sąskaitos banke, tiek iš banko bankomato, tačiau sutaręs su klientu bankas gali nustatyti kitas, papildomas sąlygas.

Parengė: Sigitas Daukša, Donata Šlekytė, Elena Mačiulaitytė.

Išties nėra problemos, jos atsiranda vienokie ar kitokie tyrimai, kuriuos tiesiogiai remia suinteresuotos lobistų organizacijos. Didžiausiai problema yra tai, kad tokie „tyrimai“ labai lengvai prasiskina kelią į valdžios koridorius ir tampa oficialia valdžios pozicija. Todėl ir turime nuolatinį ir turbūt niekada nesibaigsiantį kovos su šešėliu imitavimą vietoje to, kad spręstume problemą iš esmės mažindami mokesčius ir įmokas bei padarydami mokestinę sistemą labiau „draugiška“ visuomenei.

[1] The Irreplaceability of Cash And Recent Limitations on Its Use: Why Europe Is Off The Track: https://www.bundesbank.de/Redaktion/EN/Downloads/Tasks/Cash_management/Conferences/2014_09_16_cashs_irreplaceability_and_recent_limitations_on_its_usage.pdf?__blob=publicationFile

[2] Įstatymo dėl mokesčių ir rinkliavų (Par nodokļiem un nodevām) 30 (1) str.: http://m.likumi.lv/doc.php?id=33946

[3] Europos vartotojų centras. Vokietija. Höchstgrenzen für Bargeldzahlungen (Mokėjimų grynaisiais viršutinės ribos): http://www.eu-verbraucher.de/de/verbraucherthemen/bezahlen-in-der-eu/bezahlen-im-ausland/hoechstgrenzen-fuer-bargeldzahlungen/; Europos vartotojų centras. Prancūzija. Limites de paiement en espèces (Mokėjimų grynaisiais ribos): http://www.europe-consommateurs.eu/fr/vos-droits/finances-assurances-et-fiscalite/services-financiers/payer-ses-achats/limites-de-paiement-en-especes/;

Cash payment limitations (Mokėjimų grynaisiais ribos): http://www.europe-consommateurs.eu/de/en/consumer-topics/buying-of-goods-and-services/cash-payment-limitations/

[4] EU admits discussing plans to limit withdrawals from cash machines and impose border checks if Greece quits euro:

http://www.dailymail.co.uk/news/article-2158102/EU-limit-withdrawals-ATMs-Greek-exit-tips-eurozone-crisis.html

[5] Study of the Impact of Regulation 2560/2001 on Bank Charges for National Payments: http://ec.europa.eu/internal_market/payments/docs/reg-2001-2560/impact_en.pdf

[6] 2001 m. gruodžio 19 d. Europos Parlamento Ir Tarybos Reglamentas (EB) Nr. 2560/2001 dėl tarptautinių mokėjimų eurais: http://eur-lex.europa.eu/legal-content/LT/TXT/?uri=CELEX:32001R2560

[7] Bank Austria AG: http://www.bankaustria.at/en/private-customers-24h-banking-self-service-foyers.jsp

[8] Display of terms and conditions other prices charged for payment services: http://www.bankaustria.at/files/sonstige_Preise_fuer_Dienstleistungen_des_ZV_Englisch_01042015.pdf

[9] Study of the impact of regulation 2560/2001 on bank charges for national payments: http://ec.europa.eu/internal_market/payments/docs/reg-2001-2560/impact_en.pdf

[10] Study of the impact of regulation 2560/2001 on bank charges for national payments: http://ec.europa.eu/internal_market/payments/docs/reg-2001-2560/impact_en.pdf

[11] Cash machine withdrawal in the EU:

http://www.google.com/url?sa=t&rct=j&q=&esrc=s&frm=1&source=web&cd=15&cad=rja&uact=8&ved=0CD0QFjAEOAo&url=http%3A%2F%2Fcec.consumidor.pt%2Fgestao-ficheiros-externos%2Fcash-machine-withdrawal-in-the-eu-pdf.aspx&ei=FuV2VbbBI8zTUfHWgaAN&usg=AFQjCNHqojRPFKgiyfjzpU7hKt6sjo-qXA&bvm=bv.95039771,d.d24

[12] Danske bank price list: http://danskebank.fi/PDF/en/Tilit,%20kortit,%20maksaminen/Hinnastot/PALVELUHINNASTO-OTEHENKILOASIAKKAILLEUKSP.pdf

[13] Cash withdrawal in SEB Estonia ATMs: http://www.seb.ee/eng/everyday-banking/debit-cards/debit-card#price-list

[14] Price list for private person Krediidipank: http://www.krediidipank.ee/eng/era/hinnakiri_era_inglise.pdf

[15] Cash payments:

http://www.nordea.ee/about+nordea/about+nordea/price+list+for+corporate+customers/cash+payments/982742.html

2013 m. vienas iš mokėjimo kortelių lyderių pasaulyje „VISĄ“ užsakė tyrimą „The Shadow Economy in Europe“ („Šešėlinė ekonomika Europoje“) https://www.atkearney.com/documents/10192/1743816/The+Shadow+Economy+in+Europe+2013.pdf. Nesunku, turbūt, nuspėti, kad pagrindinė šio tyrimo išvada, kad dėl šešėlinės ekonomikos egzistavimo labiausiai kalti gryni pinigai, kurių naudojimą reikia kuo skubiau ir kuo maksimaliau riboti. 2014 m. šį tyrimą panaudojo LLRI (Lietuvos Laisvosios Rinkos Institutas) savo studijoje „Lietuvos šešėlinė ekonomika“ http://files.lrinka.lt/LSE2013_2/LSE.pdf. Tyrimo išvados labai panašios – gryni pinigai vieni didžiausių šešėlinės ekonomikos egzistavimo kaltininkų.

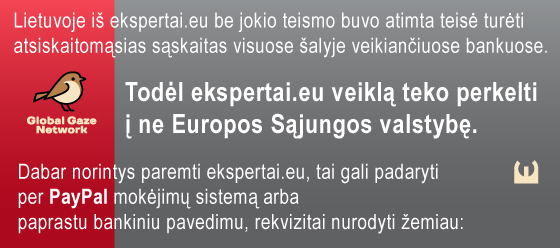

Association „Global Gaze Network“

Association „Global Gaze Network“

IBAN: CH9409000000161276571

BIC: POFICHBEXXX

(banko pavedimo mokestis toks pat, kaip darant pavedimą ir Lietuvoje)

Adresas: Brandschenkenstrasse 53

Miestas: Zürich

Pašto kodas: 8002